VvE Boekhouding: de balans

Een balans is een momentopname van de financiële positie van de VvE. Het laat precies zien wat de VvE bezit en welke verplichtingen daar tegenover staan. Handig voor het bestuur, de leden en ook de kascommissie.

Maar hoe lees je zo’n balans? En wat zegt het precies? In dit artikel leggen we het uit aan de hand van een concreet voorbeeld.

Wat is een balans?

Een balans bestaat altijd uit twee zijden:

- Activa (bezittingen) – alles wat de VvE op dat moment heeft

- Passiva (schulden) – alles waar de VvE een verplichting toe heeft

Deze twee moeten altijd in balans zijn: het totaal aan bezittingen is gelijk aan het totaal aan schulden/verplichtingen.

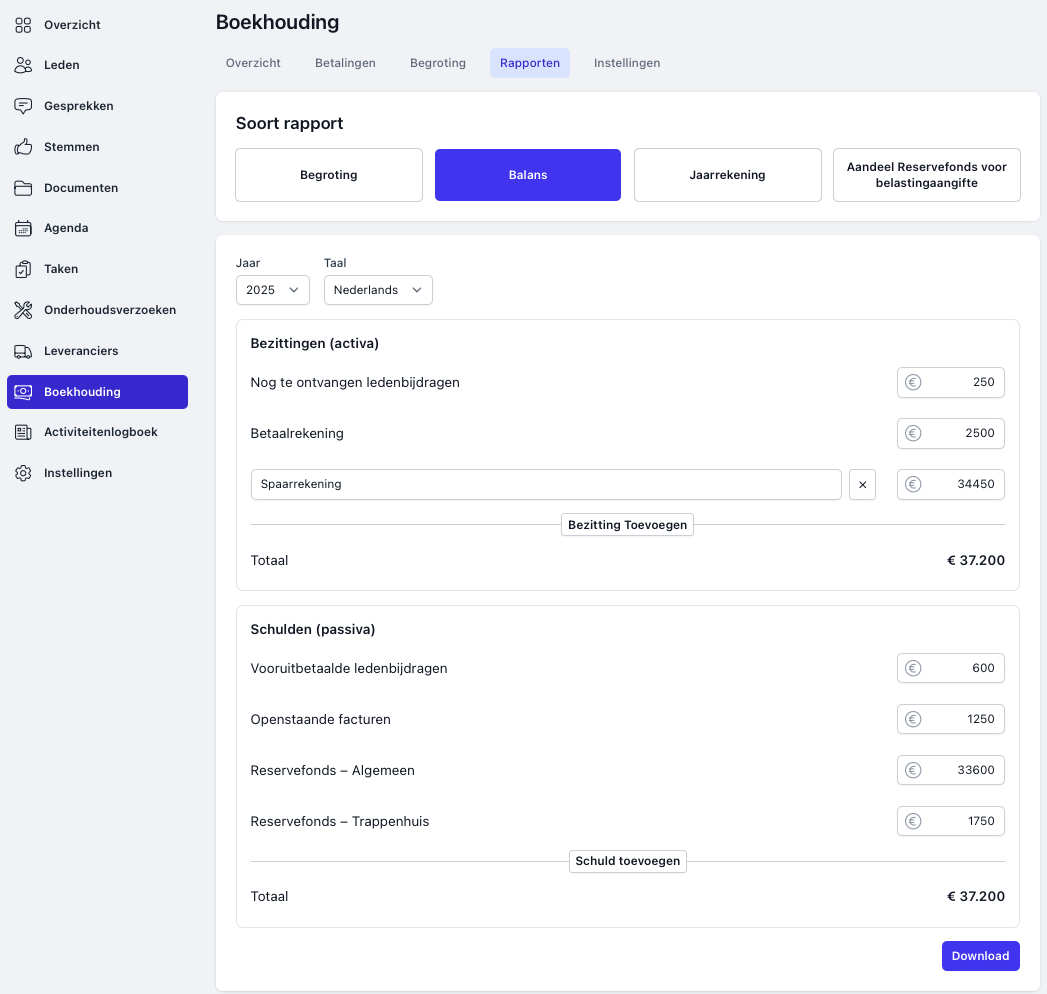

Voorbeeld: balans per juli 2025

Laten we kijken naar een concrete balans van VvE Museumstraat 60-62, opgesteld per 31 juli 2025:

Bezittingen (activa)

| Categorie | Bedrag |

|---|---|

| Nog te ontvangen bijdragen | € 250 |

| Betaalrekening | € 2.500 |

| Spaarrekening | € 34.450 |

| Totaal bezittingen | € 37.200 |

Schulden (passiva)

| Categorie | Bedrag |

|---|---|

| Vooruitbetaalde bijdragen | € 600 |

| Openstaande facturen | € 1.250 |

| Reservefonds – Algemeen | € 33.600 |

| Reservefonds – Trappenhuis | € 1.750 |

| Totaal passiva | € 37.200 |

Wat kun je hieruit afleiden?

- De VvE heeft € 37.200 aan bezittingen, grotendeels op de spaarrekening.

- Tegelijkertijd zijn er voor hetzelfde bedrag verplichtingen:

- Nog uit te voeren werkzaamheden (openstaande facturen)

- Leden die vooruit hebben betaald

- Gespaard geld in het reservefonds

Waarom is dit belangrijk?

Een goed ingevulde balans geeft inzicht in:

- Hoeveel er nog openstaat bij leden

- Wat de VvE nog moet betalen aan leveranciers

- Hoeveel er in de reservefondsen zit

- Of alles goed geboekt en verantwoord is

Voor de leden geeft dit rust en vertrouwen. Voor het bestuur en de kascommissie is het een belangrijk controle-instrument.

Balans en jaarrekening

De balans is een onderdeel van de jaarrekening, maar kan ook tussentijds worden bekeken in Solvve. Handig voor de ALV of kascommissie.

Een voorbeeld:

Werk je al met Solvve? Dan kun je direct aan de slag onder het kopje boekhouding:

Wijzigingen worden direct opgeslagen zonder dat je daar actie voor hoeft te ondernemen. Via de downloadknop is de balans gemakkelijk te downloaden.

Meer weten?

Heb je hulp nodig bij het interpreteren van de balans of bij je boekhouding? Neem gerust contact op via info@solvve.nl of bekijk onze demo-omgeving.