Handleiding voor penningmeesters: Transacties categoriseren

Als penningmeester van een VvE ben je verantwoordelijk voor een kloppende boekhouding. Een deel van dat werk bestaat uit het categoriseren van banktransacties: elke betaling en ontvangst koppelen aan de juiste grootboekrekening. In Solvve doe je dat vanuit het boekhoudoverzicht. Deze handleiding legt stap voor stap uit hoe dat werkt, welke opties je hebt, en wanneer je welke optie gebruikt.

Geen boekhoudkennis? Geen probleem. We leggen alles uit in gewone taal.

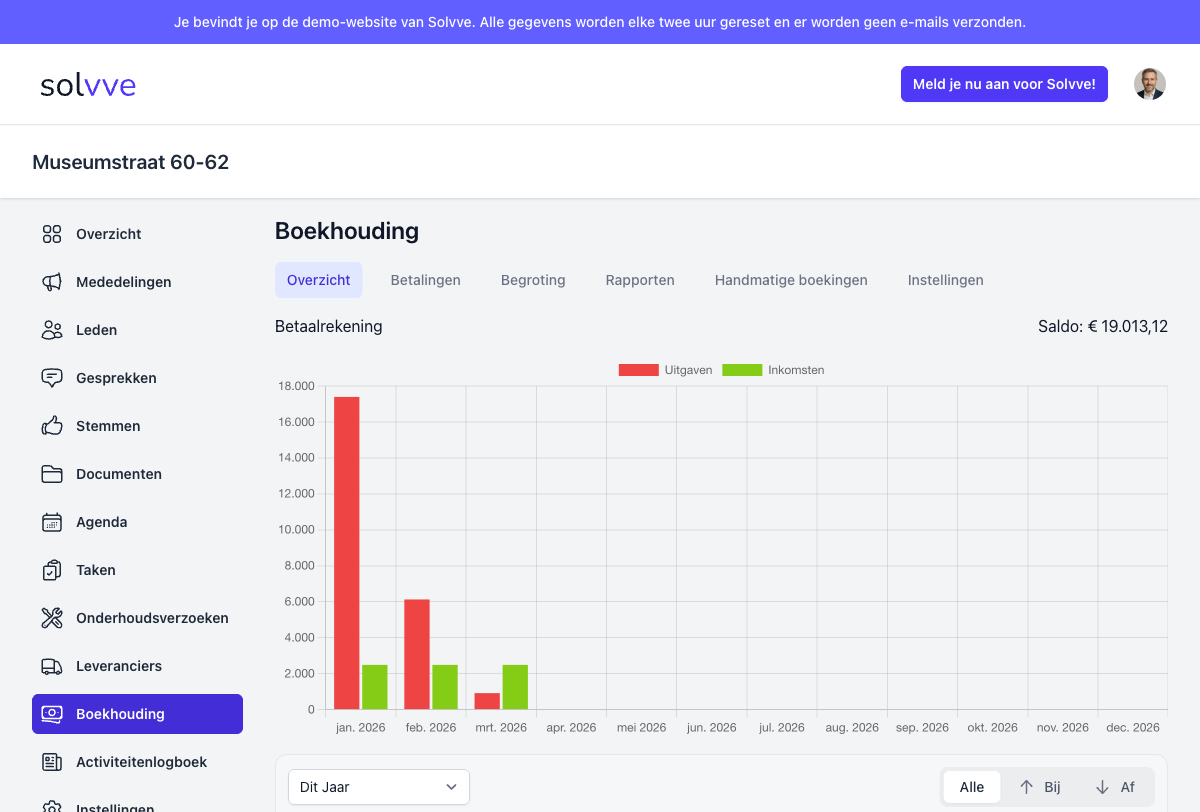

Waar vind je de transacties?

Ga in het menu naar Boekhouding en klik op het tabblad Overzicht. Je ziet daar een grafiek met de inkomsten en uitgaven van je VvE, en daaronder de lijst met alle banktransacties.

Bovenaan staat het actuele saldo van de betaalrekening. De grafiek toont per maand hoeveel er is binnengekomen en hoeveel er is uitgegeven, zodat je in een oogopslag ziet hoe de financien van je VvE ervoor staan.

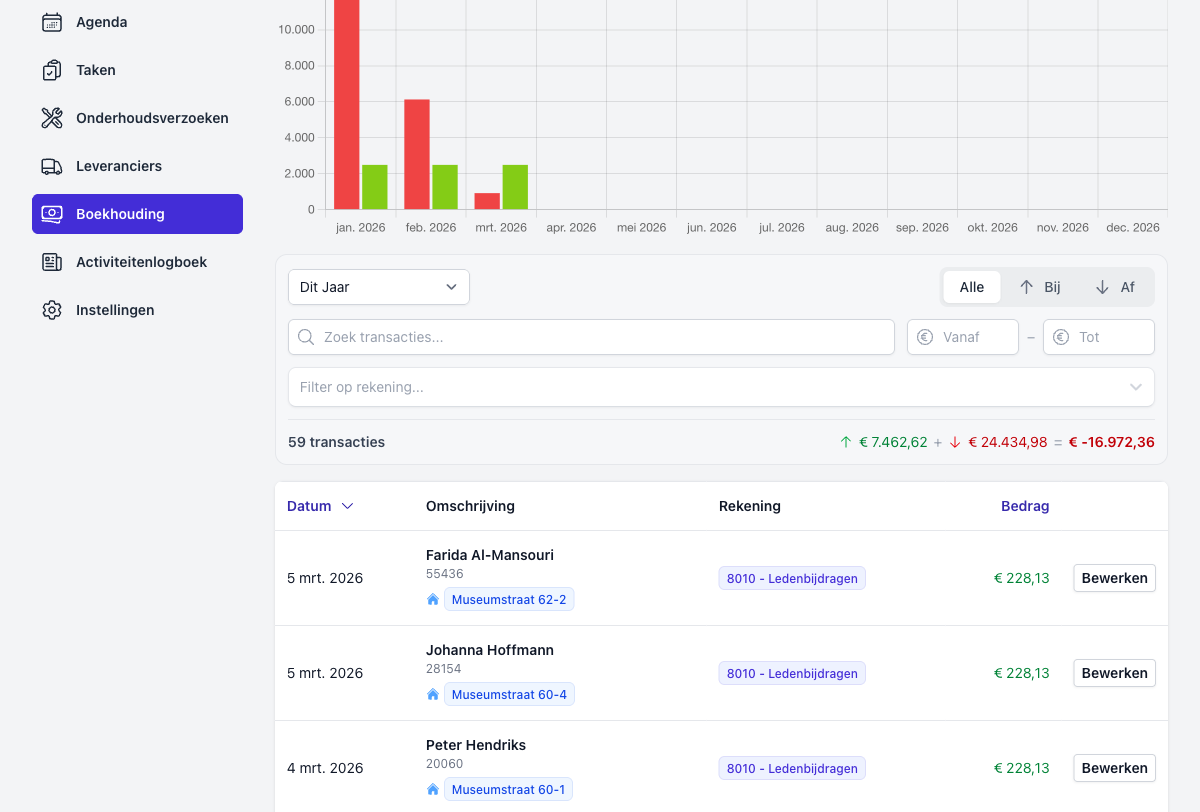

Filteren en zoeken

Boven de transactielijst vind je een aantal filters waarmee je snel de juiste transacties terugvindt.

Je kunt filteren op:

- Periode: kies een tijdvak, of selecteer "Dit Jaar" voor het huidige boekjaar.

- Richting: bekijk alle transacties, alleen inkomsten (Bij) of alleen uitgaven (Af).

- Zoeken: typ een naam, omschrijving of bedrag in het zoekveld.

- Bedrag: filter op een specifiek bedragbereik met de Vanaf- en Tot-velden.

- Rekening: filter op een specifieke grootboekrekening om te zien welke transacties daar al aan zijn gekoppeld.

Transacties die al gecategoriseerd zijn, herken je aan het groene label met de rekeningnaam in de kolom "Rekening". Transacties zonder label moeten nog worden bewerkt.

Boven de tabel zie je ook een samenvatting: het totaal aantal transacties, het totaal aan inkomsten, het totaal aan uitgaven, en het nettoverschil. Handig om snel te checken of alles klopt.

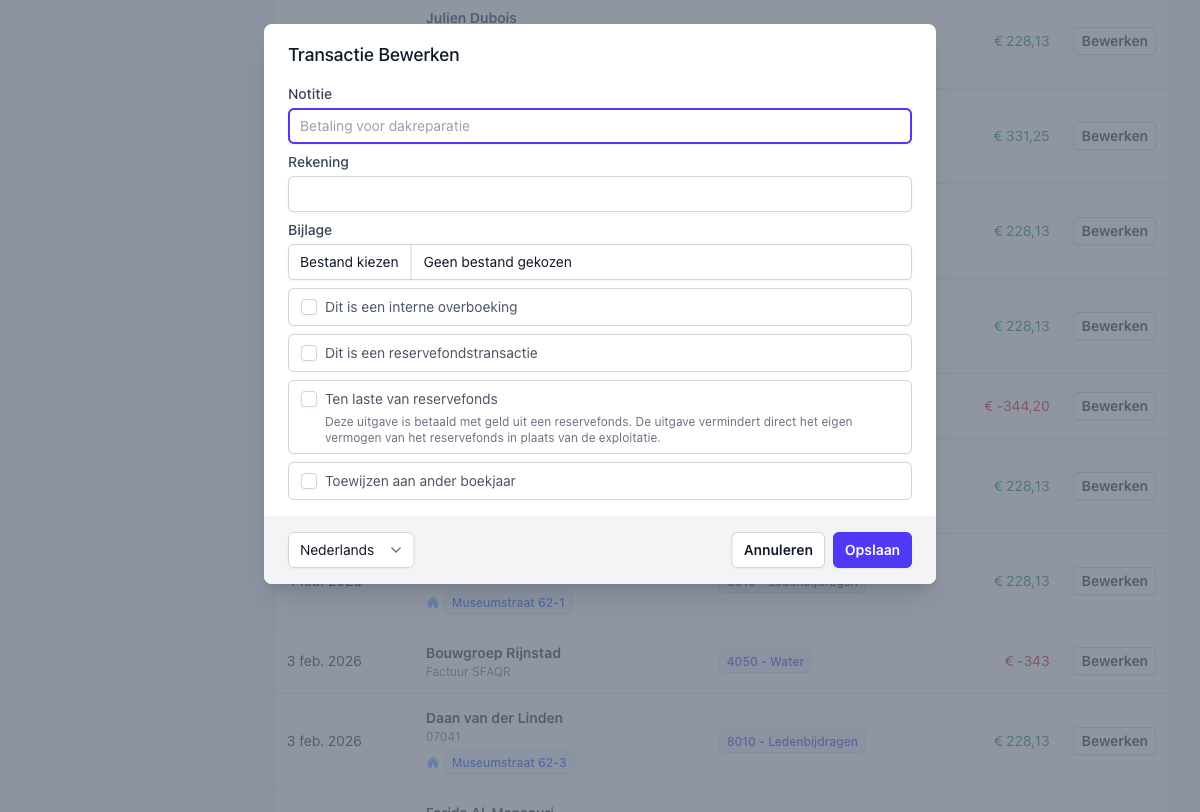

Een transactie categoriseren

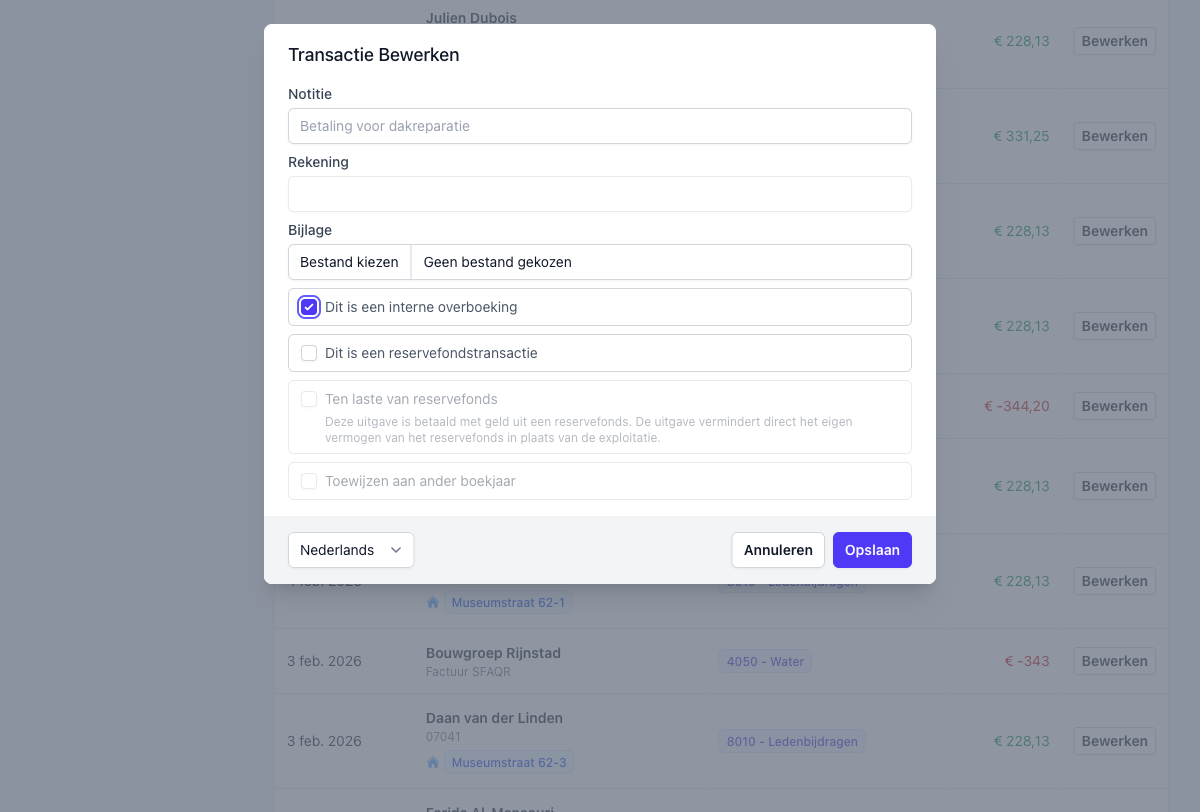

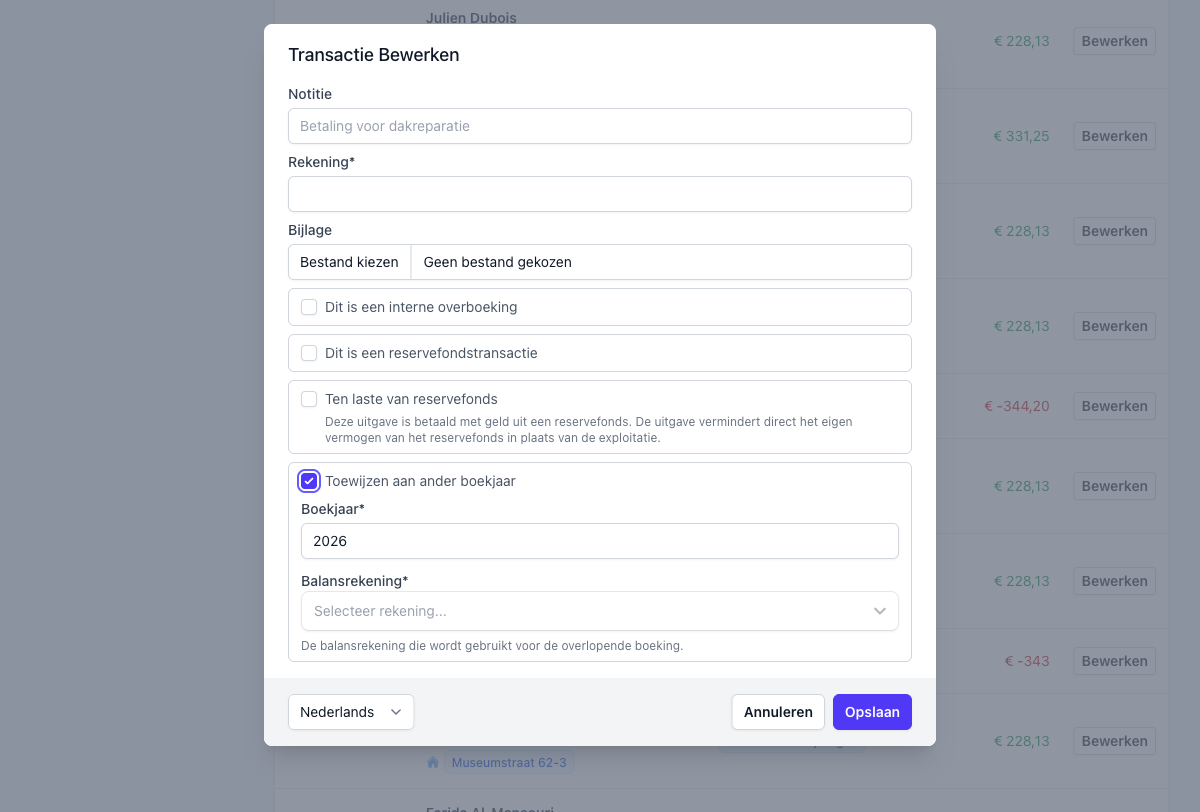

Klik op Bewerken achter de transactie die je wilt toewijzen. Er opent een venster met de titel "Transactie Bewerken".

In dit venster zie je de volgende velden:

Notitie is een vrij tekstveld. Hier kun je een korte toelichting toevoegen, bijvoorbeeld "Factuur schoonmaak januari" of "Bijdrage eigenaar 62-2". Dit is handig voor jezelf en voor de kascommissie.

Rekening is het dropdown-menu waarmee je de grootboekrekening selecteert. Dit is het belangrijkste veld: hiermee bepaal je waar de transactie in de boekhouding terechtkomt.

Bijlage laat je een bestand uploaden, zoals een factuur. Doe dit waar mogelijk. Het bespaart je veel zoekwerk als de kascommissie of een eigenaar later vragen stelt.

Onder deze velden staan vier opties in de vorm van checkboxes. Dit is waar het interessant wordt, want deze opties veranderen hoe Solvve de boeking verwerkt.

De vier opties: wanneer gebruik je wat?

Voordat we elke optie in detail behandelen, hier een snelle keuzehulp. Stel jezelf bij elke transactie de volgende vragen:

Gaat er geld van de ene eigen rekening naar de andere eigen rekening? Bijvoorbeeld van betaalrekening naar spaarrekening, zonder dat er echt iets gekocht of betaald wordt? Gebruik dan "Dit is een interne overboeking".

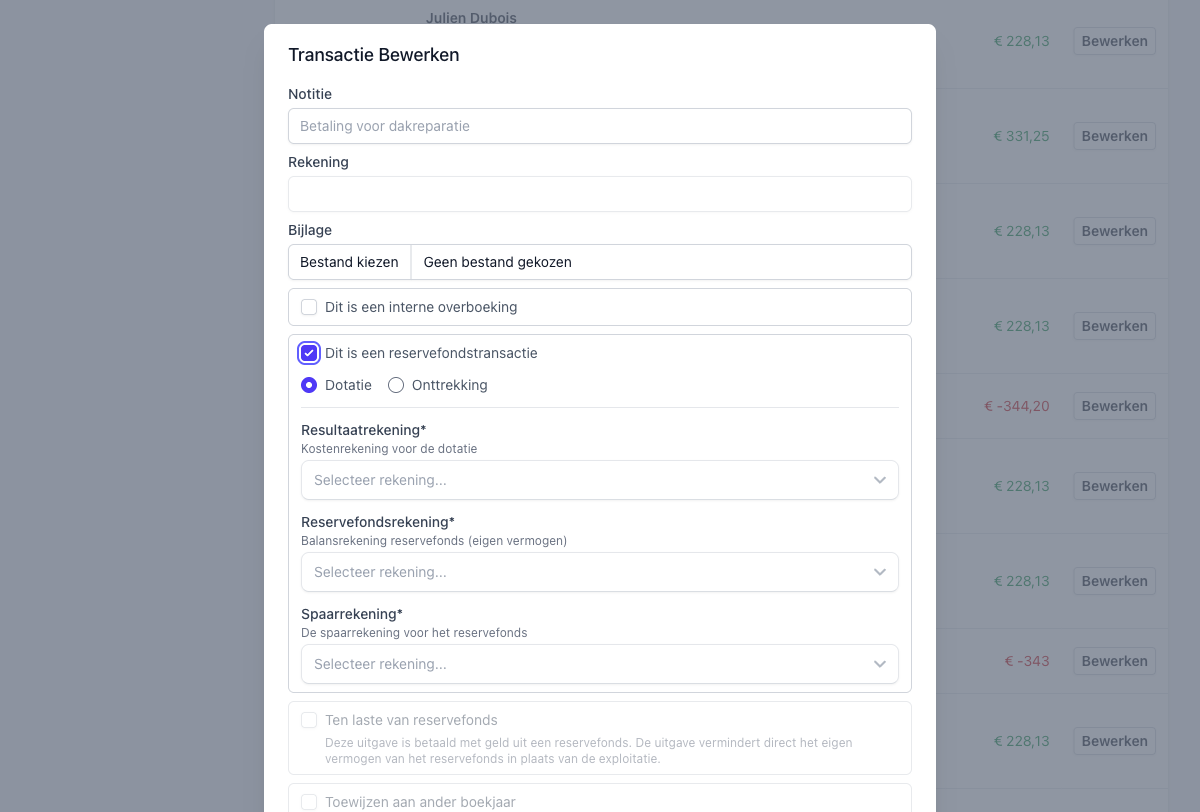

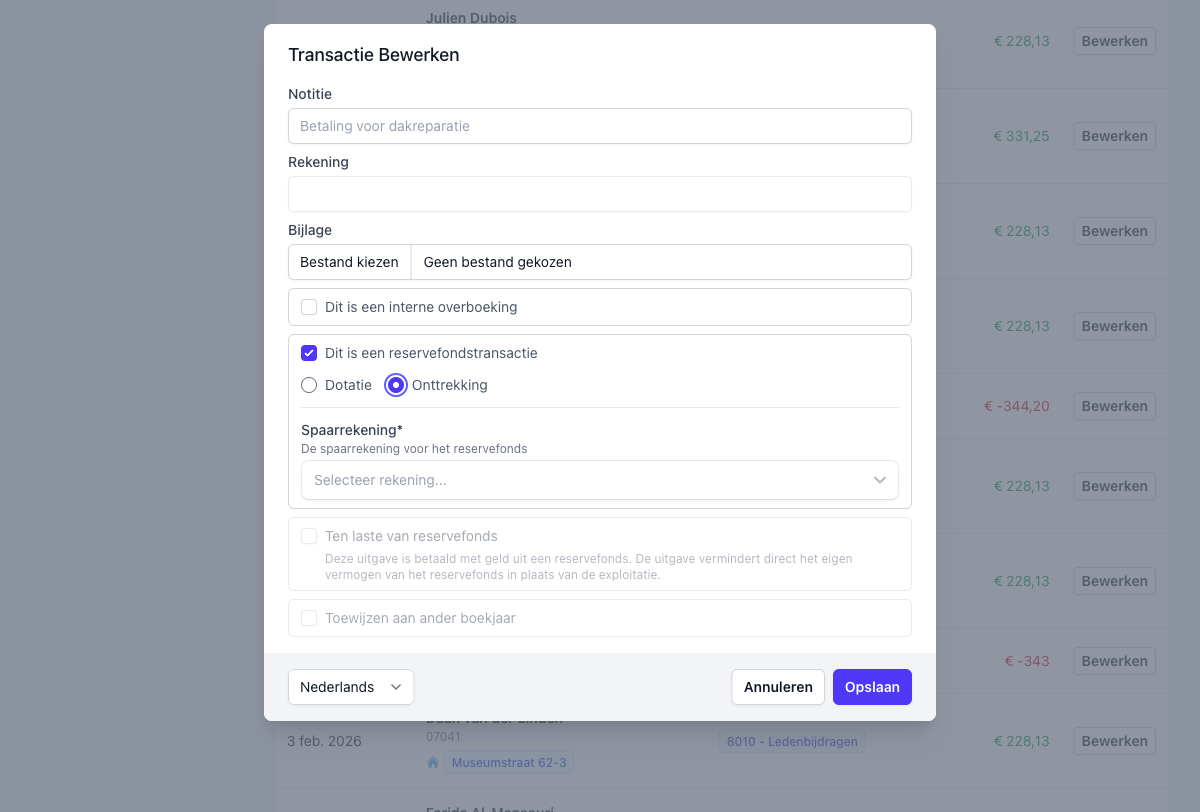

Wordt er geld opzijgezet voor of opgenomen uit het reservefonds? Gebruik dan "Dit is een reservefondstransactie", en kies vervolgens Dotatie (toevoegen) of Onttrekking (opnemen).

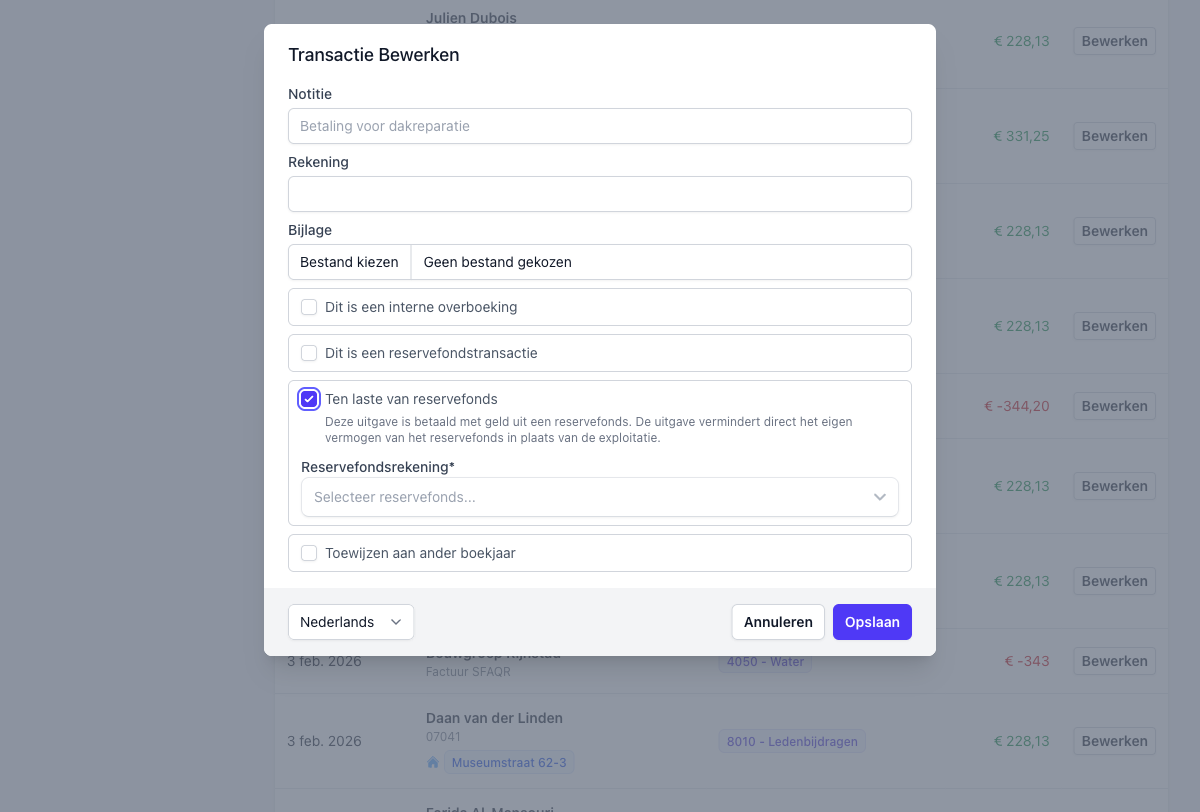

Is dit een uitgave die betaald wordt uit het reservefonds? Denk aan groot onderhoud dat in het MJOP staat. Gebruik dan "Ten laste van reservefonds".

Is de betaling gedaan in een ander jaar dan waar de kosten of opbrengsten bij horen? Gebruik dan "Toewijzen aan ander boekjaar".

Past de transactie in geen van bovenstaande situaties? Dan is het een gewone transactie. Selecteer simpelweg de juiste rekening en klik op Opslaan.

Laten we nu elke optie uitgebreid bekijken.

Optie 1: Dit is een interne overboeking

Wanneer gebruik je dit?

Wanneer je geld verplaatst tussen de eigen bankrekeningen van de VvE. Bijvoorbeeld: je maakt geld over van de betaalrekening naar de spaarrekening, of andersom.

Wat gebeurt er?

Het bedrag wordt geboekt op rekening 1300, de zogenaamde Kruisposten. Dat is een tussenrekening. Als je dit goed doet, boek je zowel de uitgaande transactie (op de betaalrekening) als de binnenkomende transactie (op de spaarrekening) als interne overboeking. De twee boekingen heffen elkaar dan op via de Kruisposten.

De andere opties worden grijs en zijn niet meer selecteerbaar. Dat klopt, want een interne overboeking kan niet tegelijk iets anders zijn.

Wat is het financiële effect?

Het heeft geen invloed op de exploitatie (de winst-en-verliesrekening). Je geeft namelijk niets uit en je ontvangt niets. Je schuift alleen geld van het ene potje naar het andere.

Voorbeeld uit de praktijk

Je VvE heeft een betaalrekening en een spaarrekening. Je maakt op 1 maart €5.000 over naar de spaarrekening. Op de betaalrekening verschijnt een uitgaande transactie van €5.000, en op de spaarrekening een inkomende transactie van €5.000. Beide markeer je als "Dit is een interne overboeking".

Veelgemaakte fout

Vergeet niet om beide kanten van de overboeking te markeren. Als je alleen de uitgaande kant markeert maar niet de binnenkomende, blijft er een openstaand bedrag op Kruisposten staan. Je boekhouding klopt dan niet.

Optie 2: Dit is een reservefondstransactie

Elke VvE is wettelijk verplicht om een reservefonds aan te houden voor toekomstig onderhoud. Dit reservefonds wordt gevuld door periodiek geld opzij te zetten (dotatie), en opnames te doen wanneer er groot onderhoud betaald moet worden (onttrekking). Solvve heeft hiervoor een speciale optie met twee smaken: Dotatie en Onttrekking.

Dotatie: geld opzijzetten voor het reservefonds

Wanneer gebruik je dit? Als je geld overmaakt naar de spaarrekening die je gebruikt voor het reservefonds. Dit is het periodiek "vullen" van de spaarpot voor groot onderhoud.

Welke velden verschijnen er?

Drie extra dropdowns:

- Resultaatrekening: de kostenrekening waarop de dotatie als uitgave verschijnt in de exploitatie. Meestal is dit iets als "4510 - Dotatie reservefonds".

- Reservefondsrekening: de balansrekening die het eigen vermogen van het reservefonds bijhoudt. Dit is geen bankrekening, maar een boekhoudkundige rekening op de balans die laat zien hoeveel er in het reservefonds zit.

- Spaarrekening: de daadwerkelijke bankrekening (spaarrekening) waar het geld naartoe gaat.

Wat gebeurt er achter de schermen? Solvve maakt twee boekingen aan. Ten eerste een bankboeking: het geld verhuist van de betaalrekening naar de spaarrekening. Ten tweede een memoriaalpost (een boeking zonder bankverkeer): de kostenrekening (Resultaatrekening) wordt belast, en het eigen vermogen van het reservefonds (Reservefondsrekening) wordt verhoogd.

Wat is het financiële effect? De dotatie verschijnt als een kostenpost in je exploitatie. Het eigen vermogen van het reservefonds stijgt op de balans. De spaarrekening groeit, de betaalrekening daalt.

Voorbeeld uit de praktijk

Je VvE zet elke maand €500 opzij voor het reservefonds, conform het MJOP (meerjarenonderhoudsplan). Je maakt €500 over naar de spaarrekening. Bij het categoriseren vink je "Dit is een reservefondstransactie" aan, kies je Dotatie, en vul je de drie rekeningen in. In de exploitatie verschijnt €500 als kostenpost "Dotatie reservefonds".

Onttrekking: geld opnemen uit het reservefonds

Wanneer gebruik je dit? Als je geld van de spaarrekening (reservefonds) overmaakt naar de betaalrekening. Meestal doe je dit omdat je binnenkort een grote factuur moet betalen voor gepland onderhoud.

Welke velden verschijnen er? Alleen de Spaarrekening: de bankrekening waar het geld vandaan komt.

Wat is het financiële effect? Dit is puur een verplaatsing van geld. Het heeft geen effect op de exploitatie. Het geld verschuift van de spaarrekening naar de betaalrekening, meer niet.

Voorbeeld uit de praktijk

Het dak moet gerepareerd worden voor €15.000. Je haalt €15.000 van de spaarrekening en zet het op de betaalrekening. Die binnenkomende transactie op de betaalrekening markeer je als "Dit is een reservefondstransactie" met type Onttrekking.

Let op: de onttrekking zelf verlaagt het eigen vermogen van het reservefonds nog niet. Dat gebeurt pas bij de daadwerkelijke betaling van het onderhoud, via de optie "Ten laste van reservefonds" (zie hieronder).

Optie 3: Ten laste van reservefonds

Wanneer gebruik je dit?

Bij uitgaven voor groot onderhoud die betaald worden uit het reservefonds. Denk aan schilderwerk, dakreparatie, liftonderhoud of andere kosten die in het MJOP (meerjarenonderhoudsplan) staan.

Het verschil met een gewone uitgave: een gewone uitgave komt terecht in de exploitatie en verlaagt het jaarresultaat. Een betaling ten laste van het reservefonds slaat de exploitatie over en vermindert direct het eigen vermogen van het reservefonds.

Welke velden verschijnen er?

Een dropdown voor de Reservefondsrekening: het reservefonds waaruit betaald wordt.

Wat is het financiële effect?

De kosten verschijnen niet in de exploitatie. In plaats daarvan daalt het eigen vermogen van het reservefonds op de balans. De bankrekening daalt uiteraard ook.

Dit is precies het doel van een reservefonds: groot onderhoud betalen zonder dat het de reguliere exploitatie verstoort.

Voorbeeld uit de praktijk

De aannemer stuurt een factuur van €15.000 voor de dakreparatie. Je betaalt deze factuur en categoriseert de transactie met "Ten laste van reservefonds". Je selecteert het juiste reservefonds. De €15.000 verdwijnt niet in de exploitatie bij de reguliere kosten, maar wordt afgeboekt van het reservefonds.

Let op

Deze optie is alleen beschikbaar voor uitgaande transacties. Dat is logisch, want je kunt alleen kosten ten laste brengen van het reservefonds, geen inkomsten.

Het complete plaatje: dakreparatie van begin tot eind

Om te laten zien hoe de verschillende opties samenwerken, hier het volledige voorbeeld van een dakreparatie van €15.000.

Stap 1: Dotatie (de maanden ervoor). Je VvE spaart maandelijks €500 voor het reservefonds. Elke maand boek je de overboeking naar de spaarrekening als "Reservefondstransactie, Dotatie". Na twee en een half jaar staat er €15.000 op de spaarrekening en is het eigen vermogen van het reservefonds met €15.000 gegroeid.

Stap 2: Onttrekking (wanneer de factuur eraan komt). De aannemer gaat aan de slag en je weet dat de factuur eraan komt. Je maakt €15.000 over van de spaarrekening naar de betaalrekening. De binnenkomende transactie op de betaalrekening markeer je als "Reservefondstransactie, Onttrekking".

Stap 3: Betaling ten laste van reservefonds. De factuur wordt betaald. De uitgaande transactie van €15.000 markeer je als "Ten laste van reservefonds". Het eigen vermogen van het reservefonds daalt met €15.000, en de kosten verschijnen niet in de exploitatie.

Het eindresultaat: de spaarrekening is terug op het oude niveau, het eigen vermogen van het reservefonds is weer op nul (voor dit specifieke bedrag), en de exploitatie is schoon gebleven. Alles klopt.

Optie 4: Toewijzen aan ander boekjaar

Wanneer gebruik je dit?

Wanneer een betaling in het verkeerde boekjaar valt. De bankbetaling is bijvoorbeeld in januari 2025, maar de kosten horen bij het boekjaar 2024. Of je betaalt in december 2024 een verzekeringspremie die betrekking heeft op 2025.

In de boekhoudwereld heet dit "transitorische posten" of "overlopende posten". Klinkt ingewikkeld, maar het komt erop neer dat je de kosten in het juiste jaar wilt laten vallen.

Welke velden verschijnen er?

- Boekjaar: het jaartal waar de kosten of opbrengsten thuishoren.

- Balansrekening: de tussenrekening die de brug vormt tussen de twee boekjaren. Denk aan een crediteurenrekening of een overlopende passivarekening.

Wat gebeurt er achter de schermen?

Solvve maakt twee boekingen aan. In het huidige boekjaar wordt een bankboeking gemaakt met de balansrekening als tegenrekening (in plaats van een kostenrekening). In het doelboekjaar wordt een memoriaalpost aangemaakt die de daadwerkelijke kosten of opbrengsten boekt.

Wat is het financiële effect?

De kosten of opbrengsten verschijnen in het doelboekjaar, niet in het jaar van betaling. De balansrekening zorgt ervoor dat de boekhouding in beide jaren klopt.

Voorbeeld uit de praktijk

In januari 2025 ontvang je een factuur voor loodgieterswerk dat in december 2024 is uitgevoerd. Je wilt deze kosten in boekjaar 2024 laten vallen. Je categoriseert de transactie met de juiste kostenrekening, vinkt "Toewijzen aan ander boekjaar" aan, vult boekjaar 2024 in, en selecteert een passende balansrekening (zoals Crediteuren). Solvve zorgt ervoor dat de kosten in 2024 terechtkomen en de betaling in 2025 netjes via de balansrekening verloopt.

Een tweede voorbeeld: in december 2024 betaal je de opstalverzekering voor het hele jaar 2025. De betaling valt in 2024, maar de kosten horen bij 2025. Wijs de transactie toe aan boekjaar 2025, zodat de verzekeringspremie in het juiste jaar verschijnt.

Gewone transacties: zonder checkboxes

Het overgrote deel van je transacties valt in deze categorie. Ledenbijdragen die binnenkomen, de rekening van het schoonmaakbedrijf, waterkosten, elektriciteitskosten, verzekeringspremies: dit zijn allemaal gewone transacties.

Voor een gewone transactie selecteer je simpelweg de juiste rekening in het dropdown-menu en klik je op Opslaan. Eventueel voeg je een notitie en een bijlage toe.

Inkomende transacties koppel je aan een opbrengstrekening, bijvoorbeeld "8010 - Ledenbijdragen".

Uitgaande transacties koppel je aan een kostenrekening, bijvoorbeeld "4050 - Water" of "4000 - Onderhoud".

Overzichtstabel

Hieronder vind je een samenvattende tabel.

| Optie | Komt in exploitatie? | Effect op balans | Wanneer gebruiken? |

|---|---|---|---|

| Gewone transactie | Ja, in het huidige jaar | Bankrekening verandert | Dagelijkse inkomsten en uitgaven |

| Interne overboeking | Nee | Geld verplaatst tussen bankrekeningen | Overboekingen tussen eigen rekeningen |

| Reservefonds: Dotatie | Ja (als kostenpost) | Reservefonds stijgt, spaarrekening stijgt, betaalrekening daalt | Periodiek sparen voor groot onderhoud |

| Reservefonds: Onttrekking | Nee | Betaalrekening stijgt, spaarrekening daalt | Geld opnemen van spaarrekening |

| Ten laste van reservefonds | Nee | Reservefonds daalt, bankrekening daalt | Groot onderhoud betalen uit reservefonds |

| Ander boekjaar | Ja, maar in het doeljaar | Balansrekening overbrugt de jaren | Kosten of opbrengsten in verkeerd boekjaar |

Tips voor de boekhouding

Categoriseer regelmatig. Laat transacties niet maanden liggen. Hoe eerder je ze toewijst, hoe beter je je herinnert waar ze bij horen.

Voeg altijd een bijlage toe bij facturen. Dat scheelt enorm als de kascommissie de boekhouding controleert. Je hoeft dan niet meer te zoeken in je e-mail of administratie.

Gebruik de filters. Filter op "ongecategoriseerd" om snel te zien welke transacties nog aandacht nodig hebben.

Twijfel je over de juiste rekening? Kijk naar vergelijkbare transacties uit het verleden. De kolom "Rekening" in het overzicht laat zien hoe eerdere transacties zijn gecategoriseerd.

Check het saldo van Kruisposten. Als je interne overboekingen correct verwerkt, moet het saldo van rekening 1300 (Kruisposten) op nul staan. Staat er nog een bedrag open? Dan is waarschijnlijk een kant van een overboeking nog niet gecategoriseerd.

Werk samen met je bestuur. Als penningmeester hoef je het niet alleen te doen. Bespreek twijfelgevallen met het bestuur. Zeker bij grote bedragen of ongebruikelijke transacties is het verstandig om even te overleggen.